Zukäufe:

- 0.703 Coca-Cola (24,98 €)

- 0.281 SAP SE (24,93 €)

- 3.490 General Electric (37,49 €)

- 0.177 Apple (24,94 €)

- 0.331 Microsoft (24,93 €)

- 0.618 Gilead Sciences (37,44 €)

- 0,153 Berkshire Hathaway (24,87 €)

- 0,423 Kion Group (33,97 €)

- 0.449 Fresenius SE (32,96 €)

- 0.738 Fuchs Petrolub SE (32,99 €)

-

Insgesamt Zukäufe im Wert von 299,5 €

Diesen Monat habe ich keine Einzelinvestitionen getätigt, alle Käufe sind Sparplan-ausführungen.

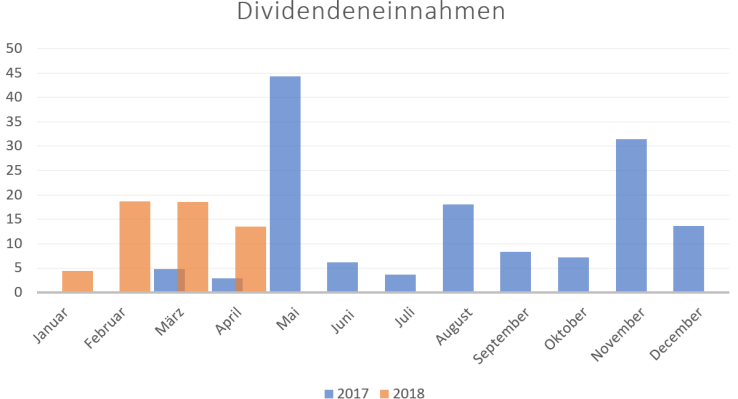

Dividenden im April

- Coca-Cola: 3,25 €

- General Electric: 3,15 €

- Henkel: 5,31 €

- Reality Income: 1,81 €

Insgesamt: 13,52 € (2017: 2,98 €) + 453,7%

Bei allen Zahlen sind Gebühren und Steuern berücksichtigt.

Dann machen wir hier mal weiter:

Generell ist es zu begrüßen, dass du dich mit Aktien beschäftigst. Ich selber habe auch mit 17 Jahren begonnen (Deutsche Telekom lässt grüßen).

Was mir an deinem Depot aber nicht gefällt, ist die Anzahl von 34 verschiedenen Aktien/ETFs auf eine Anlagesumme von gerademal 14k €. Das deutet daraufhin, dass du versuchst auf jeden Trend aufzuspringen und dich nicht entscheiden kannst in welche Aktien genau du eigentlich investieren willst. Deshalb teilst du es auf alles Mögliche auf und erhältst am Ende halt nur homöopathische Dosen. Sich an der Börse nicht entscheiden zu können, führt am Ende immer zu Verlusten.

Was spricht gegen 7 erstklassige Aktien á 2k: z.B. J&J, Microsoft, BASF, Unilever, BAT, Exxon, Pepsi. Branchen gut gemischt. Währungen gemischt: 4 Dollar, 2 Euro, 1 Pfund. 6 Quartalszahler, 1 Jahreszahler. Wenn du wieder 2k angespart hast, dann kaufst du die 8. Position oder stockst bestehende auf, usw. Da du erst 17 bist, kannst du auch ab und zu mal eine riskantere Position eingehen, aber dann nur mit 1k (da das Verlustrisiko am Gesamtvolumen sonst zu groß wird).

Da mein privates Leben nicht im Internet stattfindet, ist die angegebene Email nicht echt 😉

LikeLike

Ich habe das Ziel in Richtung eigener ETF zu gehen etwa wie Christian von Dividendenadel, deshalb so viele Aktien.

Ich habe über Free-trades gehandelt, und über Sparpläne, somit hielten sich die Order Gebühren in Grenzen.

Ich habe in der Tat auch nicht so etablierte Firmen im Depot, diese sehe ich als high Risk Positionen, deshalb dort die geringen Mengen.

Durch die Sparpläne baue ich monatlich die Positionen aus und vermehre mein eingesetztes Kapital und wenn es gut läuft auch den Cashflow aus Dividenden.

Ich versuche Trends nicht blind zu Folgen, ich nehme an du spielst hierbei auf Secunet, Aumann, KDDI, China Everbright und Mbb an.

Bei diesen Unternehmen Versuche ich Nischen abzudecken und hier einen Exotischeren Wert zu Besitzen, welcher sowohl mehr Chancen als auch Risiken mit sich bringt. Diese Werte sind aber auch gering gewichtet wie oben bereits erwähnt.

Ich hoffe ich konnte deine Frage beantworten.

LikeLike

Gut, über die Anzahl an Aktien in Relation zur Anlagesumme, habe ich meine Meinung schon geschrieben. Deshalb hier noch ein paar Punkte zur Begründung:

Streuung a la ETF ist sicherlich gut, aber meines Erachtens muss der Aufwand immer im angemesenen Verhältnis zum Ertrag stehen. In deinem Fall musst du regelmäßig 34 Einzeltitel (die ETFs habe ich jetzt bewusst inkludiert) beobachten und analysieren (im Prinzip musst du jedesmal aufs Neue die Entscheidung treffen: Kaufen oder Verkaufen). Dem gegenüber stehen aber nur ein paar Euro an Dividende pro Monate. Und laut eigener Strategie möchtest du ja Cashflow mit Dividende erzielen.

Bzgl. Trend zielte ich auf Folgendes ab: Ich habe den Eindruck, als ob du über Aktie x was gelesen/gehört/gesehen hast und dir dann gedacht hast, Mensch, der hat recht, damit wird man gut Geld verdienen können (weil es z.B. eine Nische ist). Wie ich darauf komme? Ich war damals genauso, nur dass es damals halt noch keine Sparpläne gab und ich deshalb auch nicht in Bruchstücken handeln konnte. In der Telebörse, in Börse Aktuell, etc, wurde eine vielversprechende Aktie vorgestellt, die ich gerne haben wollte. Und so gab es zig Aktien, die ich am liebsten alle haben wollte, aber nicht kaufen konnte, da ich nicht das nötige Anlagekapital hatte. Wie gesagt, Sparpläne gabs nicht und Gebühren beliefen sich auf über 30€ pro Kauf. Was wahrscheinlich auch gut so war, denn damit musste ich lernen Entscheidungen zu treffen.

Was mich auch schon zum nächsten Punkt bringt: Geringe absolute Beträge verführen leicht, dass man sich selbst in die Tasche lügt und auch an schlechten Aktien festhält, weil man sich die falsche Entscheidung nicht eingestehen will, denn schließlich sind es ja eh „nur“ 300€ und die kann man ja locker verkraften und außerdem ist es ja eine langfristige Investition…

Oder andersrum gesehen: Wäre General Electric eine der 7 Aktien (die ich in meinem ersten Post genannt habe), dann wäre aus den 2k Anfangsinvestition jetzt nur noch 1k übrig. Würdest du sie immer noch im Depot haben? Hättest du sie vielleicht bei 30% Verlust schon verkauft oder etwa gar nachgekauft um den Einstiegskurs zu verbilligen? Ja, ich hab gesehen, dass du auch für GE einen Sparplan hast, der Sparplan nimmt dir aber nicht die Bewertung (und die daraus resultierende Konsequenz) der Aktie ab.

LikeLike

Zum Thema Aufwand, ich informiere mich über die Unternehmen vorallem dann, wenn ich starke Kursschwankungen bemerke. Aber da ich nicht vorhabe die Aktien zu veräußern, außer wenn sich etwas an den Invetitionsgründen zum negativen ändert, hält sich der Aufwand in Grenzen. Zu dem macht es mir Spaß mich mit den Unternehmen zu beschäftigen und ich verwende gerne Zeit auf die Analyse.

Natürlich informiere ich mich über Facebook Gruppen über Aktien und hole mir dort auch hin und wieder inspirationen, aber ich beschäftige mich immer noch einmal selbst mit dem Unternehmen und analysiere es nach meinen Kriterien.

Im letzten Punkt stimme ich dir zu, ich merke vereinzelt, das ich mir genau solche Gedanken mache, wenn ich überlege einen neuen Wert zu Kaufen. Allerdings ist das Bsp. mit General Electric in diesem Kontext bei mir nicht so, denn beim Verlust schaue ich auf den Prozentulen Verlust, und der ist bei GE nun mal hoch, aber ich glaube eben an eine langfristige erhohlung, deswegen der Sparplan.

Durch die Dieversifizierung, können solche Performanzaußreiser aber gut abgefangen werden, deshalb setze ich eben auf Diversifikation

Aber ich werde deine Kritik versuchen bei den nächsten Kufentscheidungen zu beachten und die Tipps mit einzubeziehen.

Vielen dank für dein außfürlichen Kommentar.

LikeLike

Hi,

sind die vielen Sparpläne auf Grund der fehlenden Volljährigkeit. Ich suche aktuell nach einem Juniordepot für meinen Sohnemann (9). Meistens werden die mit sparplänen etf… einzelaktien beworben. Was mich jetzt auf den verdacht bringt, das man da Restriktionen hat, was den Einzelkauf angeht.

Kannst du vielleicht zu den Thema mal was schreiben. Was man als Minderjähriger für Möglichkeiten hat ein Depot zu führen?

Ansonsten sieht das schon wild gemixt aus und die Strategie lässt sich nicht leicht erkennen, aber am Ende musst du dich damit wohlfühlen und sicherlich kannst du damit auch sehr erfolgreich sein, wenn die Ordergebühren nicht ausarten.

LikeLike

Ich habe ein Juniordepot bei der Comdirect Bank. Es gibt keine Einschränkung für den Einzelkauf, ich kaufe über Sparpläne, um direkt mehr zu diversifizieren.

Hier ein Link zum Juniordepot(Affiliate-Link): <a href="http://www.comdirect.de/pbl/a.do?rd=/cms/lp/kwk-juniordepot.html&ci=201012740000000EM000090000000&wc=R75Y3"

Als Minderjähriger kann man kein Depot führen, aber durch die Zugangsdaten, welche die Eltern fürs Juniordepot erhalten, kann man als Minderjähriger in „ihrem Namen“ Transaktionen ausführen.

Mein Hauptziel ist es, wie der Name des Blogs schon sagt Cashflow zu erzeugen. Dabei ist mir ein diversifiziertes Depot wichtig, welches durchaus mit riskanteren Komponenten versehen sein kann, um den Cashflow im Optimalfall deutlich anzukurbeln.

LikeLike

Hab mir mal die Konditionen angeschaut. Die Gebühren sind aber doch recht happig:

„Sparplanausführung Aktien, ETF-Indexfonds, ETCs und Zertifikate Nur 1,5 % des Ordervolumens pro Transaktion und WKN

Ein Beispiel für Sie:

Bei einer Sparrate von 25 Euro fallen nur 0,38 Euro Transaktionskosten an.“

Nehmen wir mal an, du möchtest per Sparplan in Microsoft 2.500 Euro investieren. Dann zahlst du insgesamt 38€ Gebühren. Bei einer Einmalanlage kommst du bei vielen Banken nur auf 5-10€.

Immerhin ist in deinem Fall dann die Depotführung kostenlos.

LikeLike

Wenn man mit einem Sparplan Investiert dann meistens, um die monatlichen Einkünfte zu investieren, es liegt auf der Hand, das Einmalinvestitionen günstiger sind.

Diese kann man bei der Comdirect auch ausführen.

Ich habe auch nicht gesagt, dass die Konditionen die günstigsten sind, aber es gibt meiner Meinung nach ein hervorragendes Sparplanangebot, und die Nutzeroberfläche und der Kundenservice sind sehr gut.

Deshalb bin ich bei der Comdirect, man kann, wenn man nur Einzelkäufe tätigen will auch einen günstigeren Broker wählen.

LikeLike

@Pepe:

Ich habe vor über einem Jahr für unser Kind(2) sowas bei der DKB gemacht. Hatte/habe dabei keine Restriktionen hinsichtlich Kauf von Einzelaktien. Weiß gar nicht ob die auch Sparpläne anbieten. Musste dafür erst selber ein kostenloses Konto (kein Depot für mich) eröffnen. Die kostenlose Visa-Karte mit gebührenfreier Bargeldabhebung an allen Geldautomaten sind dazu noch recht gut zu gebrauchen. Dann das Depot mit Konto für unser Kind. Wenn du US-Aktien handeln möchtest musst du separat das Formular W-8BEN einreichen. Ansonsten kannst du gar keine US-Aktien kaufen. Auch die Nichtveranlagungsbescheinigung gleich mit einreichen, damit auch die ersten Dividendenzahlungen steuerfrei (außer ausländischer Quellensteuer) sind. Kauf/Verkauf erfolgt dabei aus meinem Login-Bereich, ich benötige dann lediglich die andere TAN-Liste.

Einige Banken haben ihre Bedingungen hinsichtlich der Risikoeinschätzung von Aktien verschärft und somit war es dort nicht mehr möglich bestimmte Aktien (und hierunter fielen auch etliche Blue-Chips) zu kaufen. Ich meine Consors war eine der Banken. Also hier auf jeden Fall vorher genau informieren.

LikeLike

Das „Problem“ mit der Risikoeinschätzung lässt sich bei der Comdirekt lösen, in dem mann wenn man als Elternteil Erfahrung an der Börse hat diese in einem Formular bestätigen kann, und dann fast alles mit dem Depot machen kann, bei meinem Juniordepot kann ich alle Aktien ordern auch US-Werte.

LikeLike

Hi nochmal,

Woher soll denn der cashflow kommen? Rein aus Dividenden oder auch durch regelmäßige Verkäufe? Du hast ja nicht nur die typischen Dividendenzahler.

Diversifizierung ist wichtig, aber im jungen Jahren bei kleinen Depotwerten noch nicht ganz so wichtig. Bei mir kam die Diversifizieung erstüber die Jahre, da ich in der Aufbauphase auch höhere Risiken gegangen bin. War halt jung und dachte ich hab Zeit aufzuholen, so jung wie du war ich aber nicht. Ich finde aber die vielen Sparpläne, gerade auf dieturnaround Kandidaten eher als Klotz am Bein. Die turnaround Kandidaten will man doch eigentlich nur, wenn man denkt die Aktie hat ihren Boden gefunden und sammelt diedann ein mal ein.

LikeLike

Der Cashflow soll nur aus Dividenden bestehen.

Wie du bereits gesehen hast, setze ich nicht nur auf die altbekannten Dividendenwerte, sondern auch auf Werte, die eine geringe Dividendenrendite haben.Mit diesen Werten, welche durchaus unverlässlicheren Cashflow liefern erhoffe ich mir eine schöne Cashflowsteigerung.

Die vielen Sparpläne sorgen dafür, das ich von meinem monatlichen Einkommen jeden Monat etwas investiere egal wo der Markt steht.

Ich sehe General Electric nicht als Turnaround-Wette, sondern als Investition.

Die große Diversifizierung, habe ich bewusst gewählt, da ich so an mehrere Unternehmen beteiligt sind welche den Cashflow erzeugen.

Das erhöhte Risiko was in jungen Jahren besser eingegangen werden kann, versuche ich durch Werte mit mehr Dividendensteigerungspotential

einzugehen.

LikeLike