Die meisten von euch werden dieses Unternehmen wahrscheinlich nicht kennen, ich kannte es bis vor 2 Wochen auch noch nicht. Wo habe ich dieses Unternehmen kennengelernt?

Ich bin über den Aktienfinder auf dieses Unternehmen aufmerksam geworden.

Was macht das Unternehmen?

Alimentation Couch-Tard betreibt Convenience-Stores in Canada, Europa, Amerika und den Baltischen Staaten. Über Lizenzvergaben ist das Unternehmen auch im Rest der Welt vertreten. Also einer der großen Player im Bereich der Convenience-Stores, aber was sind Convenience-Stores eigentlich?

Wenn man Google fragt, kommt das dabei heraus:

Also im Grunde genommen, sind damit Tankstellen gemeint, die neben dem Benzin eben auch eine kleine Auswahl an Lebensmitteln etc. anbieten. Meistens zu einem deutlich höheren Preis als übrig. Warum bezahlen die Kunden in solchen Läden einen höheren preis?

Wie Google oben schon sagt; aus bequemlichkeit. Wenn man zum Beispiel nachts noch etwas braucht haben die Supermärkte schon zu, aber die Tankstellen, haben durchgehend auf und somit kann man dort die benötigten Sachen sofort einkaufen. Oder wenn man auf einer Autobahnraststätte Hunger bekommt, kann man sich mal eben noch was zu schlickern besorgen.

Fast alle der Convenience-Stores die das Unternehmen betreibt sind Tankstellen. Insgesamt mit den Lizensvergaben, sind es mehr als 14.800 Convenience-Stores mit denen das Unternehmen Geld verdient. In Canada ist man unangefochtener Marktführer und auch in den anderen Ländern hat man eine starke Wettbewerbspostion.

„Ein Convenience Shop (auch: Convenience Center, Convenience Store, Mini-Markt), früher auch „Mischwaren“-Laden, ist eine Betriebsform im Einzelhandel.Hierzu zählen kleinflächige Geschäfte, deren Sortiment eher hochpreisig, schmal (d. h. wenige Warengruppen werden abgedeckt) und flach (d. h. nur geringe Auswahl innerhalb abgedeckter Warengruppen) ist und den Schwerpunkt im Lebensmittelbereich und hier insbesondere im Bereich sofort zu konsumierender Produkte hat (Convenience Food).Häufig werden aber auch zusätzliche kleinere Dienstleistungen (z. B. Bestellungsannahme für Versandhäuser, Lotto-Annahmestellen oder Postagenturen) angeboten. Convenience Shops setzen auf die Bequemlichkeit ihrer Kunden und sind oft an externe Frequenzzubringer gebunden (Bahnhöfe, Tankstellen). Insbesondere in Deutschland können sie an diesen Standorten auch von den hier besonders liberalen Öffnungszeiten profitieren (24/7). Zu Convenience Shops zählen aber auch Kioske. Die Bedeutung dieser Betriebsform ist in den letzten Jahren stark angestiegen (Umsatz in Deutschland über 20 Mrd. €[1], Oktober 2005). Sie sind sowohl als Konkurrenz zu traditionellen Lebensmitteleinzelhändlern als auch zu Gastronomie-Betrieben (Bäckereien, Fast-Food-Lokalen) zu sehen.“

Das Unternehmen selber hat das Ziel, den Gewinn in den kommenden fünf Jahren wieder zu verdoppeln. Ich glaube, dass das Unternehmen sich hier ein erreichbares Ziel gesetzt hat. Das Unternehmen wächst vor allem durch Übernahmen. Die Schuldenquote von ca. 60 % lässt hier auch noch Spielraum für weitere Übernahmen.

Kommen wir nun zu den Kennzahlen:

Hier habe ich mir die Kennzahlen im Aktienfinder angeschaut.

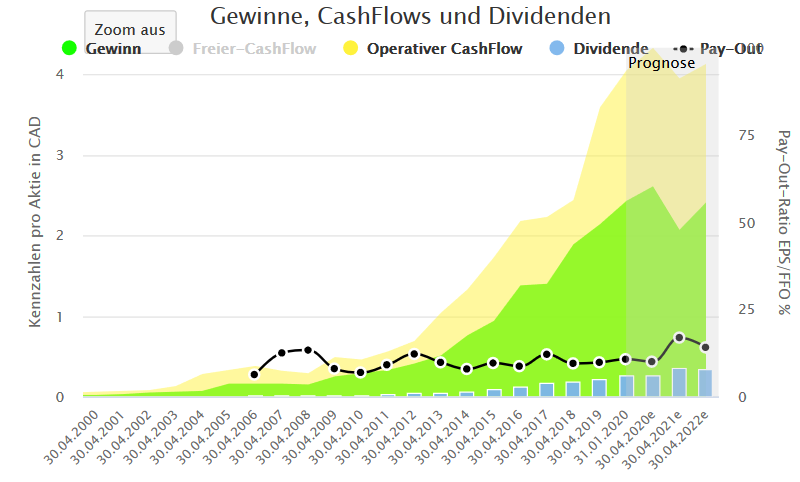

Der erste Chart zeigt eine Entwicklung wie man sie sehen will. Gewinne Umsatz und Dividenden steigen von links unten nach rechts oben, während das Payout ungefähr gleich bleibt. Nur bei dem Blick in die Zukunft, die der Chart uns zeigt, sieht man einen von den Analysten erwarteten Gewinneinbruch. Woran das liegt, konnte ich nicht in Erfahrung bringen, das Unternehmen selbst sieht diesen Gewinneinbruch nicht kommen.

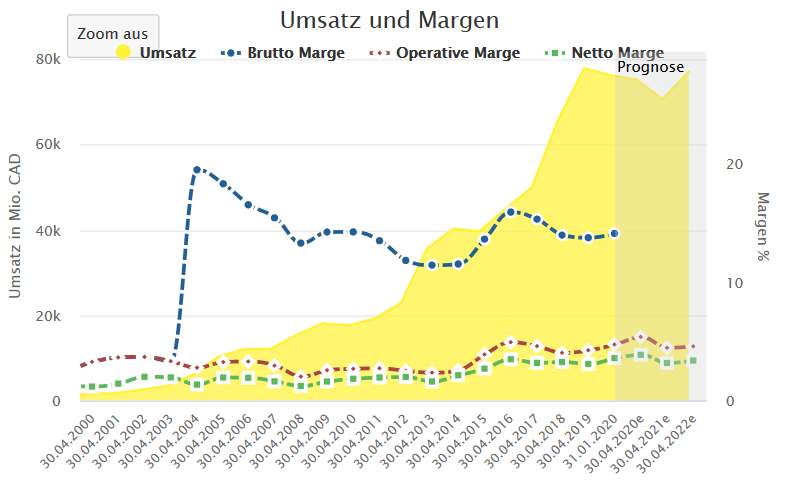

Auf diesem Bild kann man noch einmal den schönen Umsatzanstieg der letzten Jahre bewundern. Auch hier fällt bei der Prognose der Analysten für das Jahr 2021 ein Umsatzeinbruch auf, dazu konnte ich vom Unternehmen selber allerdings nichts finden. Auf diesem Chart sieht man aber auch, dass sich die Nettomarge mit Schwankungen vom Jahr 2000 mit 1,18 % auf 3,59 % in 2020 entwickelt hat. Hiermit lässt sich dann auch der rasante Gewinnanstieg erklären. Natürlich sind die Margen immer noch sehr gering, aber normale Einkaufsläden haben noch geringere Margen.

Da in den Tankstellen ja auch Öl verkauft wird, schwanken hier die Margen natürlich auch je nach Ölpreis. Allerdings hat ein fallender Ölpreis keine signifikante Auswirkung auf die Marge, da Alimentation Couch-Tarr das Öl natürlich auch günstiger bekommt, wenn der Ölpreis fällt.

Ich bin von dem Geschäftsmodell überzeugt und glaube auch langfristig an das Bestehen der Convenience-Stores. Auch wenn Elektro Autos vermehrt zu Hause geladen werden, wird auch hier an Tankstellen die Möglichkeit geboten werden, die Batterien aufzuladen. Wenn also der Wechsel zu Elektromobilität kommt, wobei dieser Prozess noch lange dauern wird meiner Meinung nach, dann werden weniger Leute zur Tankstelle fahren um zu tanken oder um die Batterien aufzuladen, aber die Leute, die Batterien aufladen, verbringen mehr Zeit an der Raststätte, in der sie dann Geld ausgeben können. Wie schon oben erwähnt, verdient das Unternehmen auch an dem Verkauf vom Öl, aber ich glaube, dass die verkaufte Menge hier nur langsam zurückgehen wird. Auch das Bedürfnis während langer Autofahrten etwas zu essen bei einer Tankstelle zu kaufen wird nicht verschwinden, nur weil das Auto jetzt ohne mineralischen Treibstoff fährt.

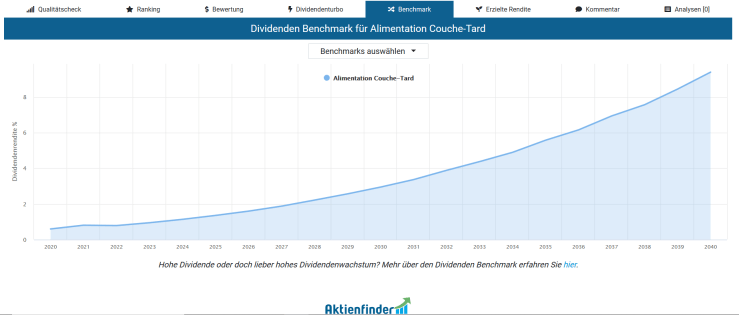

Somit ist das Unternehmen für mich sehr interessant vor allem wegen des dynamischen Umsatzes und des Gewinnwachstums. Und es ist wieder ein Unternehmen, welches wie Visa ein hohes erwartetes Dividendenwachstum vorweist. Da ich im Moment versuche, mehr und mehr Dividendenwachstumswerte in mein Depot zu holen, passt diese Aktie sehr gut. Deshalb ist sie auch auf meiner Watchlist gelandet. Wie sich die Dividende entwickeln könnte, sieht man in der folgenden Grafik:

Eine personliche Dividendenrendite von 9,5% in 20 Jahren wäre doch mal was. Natürlich kann mir diese Dividendenentwicklung keiner garantieren,aber ich bin zuversichtlich, dass Alimentation Couche-Tard alles daran setzen wird die Dividende zu steigern. Eine hohe Einstiegsdividenderendite gab es bei Alimentation Couche-Tard noch nie. Wenn man sich die folgende Grafik anschaut sieht man, dass man im besten Fall 1,4% Dividendenrendite bekommenkonnteund das war 2008.

Jetzt liegt die Einstiegsdividende bei 0,6 %, das ist für die letzten Jahre schon eher ein hoher Wert. Deshalb könnte sich ein Einstieg jetzt lohnen.

Was noch auffällig ist, sind die Ausschüttungsmonate. Alimentation Couche-Tard schüttet vier mal pro Jahr aus, aber nicht so schön gleichmäßig über das Jahr verteilt, wie man es kennt. Das Unternehmen schüttet aus im April, August, September und Dezember.

Wie findet ihr das Unternehemn? Kanntet ihr es schon vor dieser Analyse?

Sehr interessant. Danke!

LikeLike